加拿大旅游保险

加拿大旅游保险(Visitors to Canada Insurance),也被称为加拿大访客保险或加拿大游客保险,顾名思义,被保险人在前往加拿大旅游、访问、探亲、访友、商务旅行期间,所购买的一种能够在加拿大保护自己免受意外事故或疾病所产生的高额紧急医疗费用的保险。加拿大旅游保险广泛适用于访客、新登陆移民、重返加拿大的永久居民以及持有工作签证、学生签证的群体。

加拿大旅游保险

为什么要购买加拿大旅游保险?

众所周知,加拿大是高税收高福利国家,实施全民保健计划,居民享受免费医疗服务。如果家庭医生认为病人需要住院,甚至手术,所有费用均由医疗保险计划负责。住院期间病人的伙食、药费、护理等都统统免费,不用自己支付分文。当然,这些福利只针对加拿大永久居民、公民以及一些特殊群体。

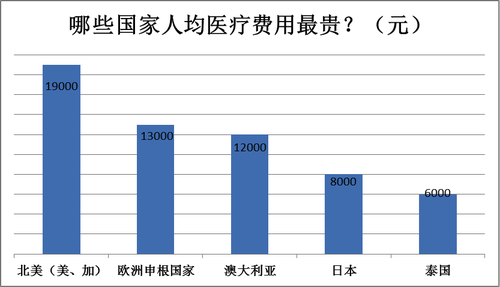

国内常常把西方国家的天价医疗账单拿来说事,生病住院,动不动就收到几万甚至几十万美元的医疗费账单,这不是什么危言耸听,而是事实。当然,前面说了,在加拿大,如果你是公民或居民或者特殊群体,那么这些天价账单和你无关,不用花一分钱,免费医疗服务全覆盖。但是,如果你持有的只是访问签证,则不在免费医疗服务范围了。

如果你是一个持有访问签证的游客,在入境加拿大之前不主动购买保险,则需要仔细考虑考虑,在万一发生意外或者紧急就医时,需要住院手术时,自己是否有能力负担的起每天5000加币的住院费和各种天价医疗费用支出。当然,你大可不必担心万一紧急就医,没钱医院不给治病的情况发生。加拿大采用账单方式,先治病后结账,出院几周后,账单才慢悠悠的邮寄到家里。与国内不同,国内是先付款再给医治,一旦医院账号余额不足,又不及时缴费,就会停药停诊。

作为访客,以旅游签证入境加拿大之前,购买一份加拿大访客保险计划是明智之举,也是必备的。别跟钱过不去,每天5000加币的住院费用不是谁都能负担的起的。

陪读家长需要购买加拿大旅游保险么?

中小学留学生在加拿大留学,父母陪同是必要的。孩子持有学生签证,而绝大多数的陪读家长持有的是旅游签证。通常来说,持有旅游签证的访客,默认情况下,只能在加拿大停留最多6个月时间。而陪读家长作为一种比较特殊的群体,需要和孩子相伴左右。6个月后,出境一次实属不便。这种情况下,陪读家长,在入境时,可以向CBSA边境官员申请Visitor Record,将入境时间从原先默认的6个月,延长到和孩子的学签时长一样长,通常是12个月+3个月。

CBSA官员在作出是否签发Visitor Record时,往往会额外检查三个事项。检查你是否有体检报告,是否购买过旅游保险,是否提交了无犯罪记录。当满足了这三项要求之后,大多数情况下,CBSA官员都会给陪读家长直接签发一份Visitor Record记录单,如此,陪读家长就不用在6月到期后,离开加拿大了。

当然,签发与否,也存在一些不确定性。但你的体检记录和保险凭证,足够证明你的意图以及声明不会给加拿大医疗体系带来负担,同时,你的无犯罪记录证明也将证明你不会对加拿大社会安全带来风险,大概率上,也就能够直接在入境时拿到长达15个月的停留时间。明确点说,加拿大旅游保险是几乎所有访问加拿大的访客必备的一项保险。

国际留学生医疗保险

与访客不同,国际留学生持有的是学生签证,在申请到大专院校或中小学预录取信之后,需要完成学费缴纳,而通常在缴费清单上都会有一项费用Health Insurance,明确的说,国际留学生会被要求强制购买健康保险,保险费用不算太贵,大概在500-600加币之间。

道格拉斯学院

谢尔丹学院

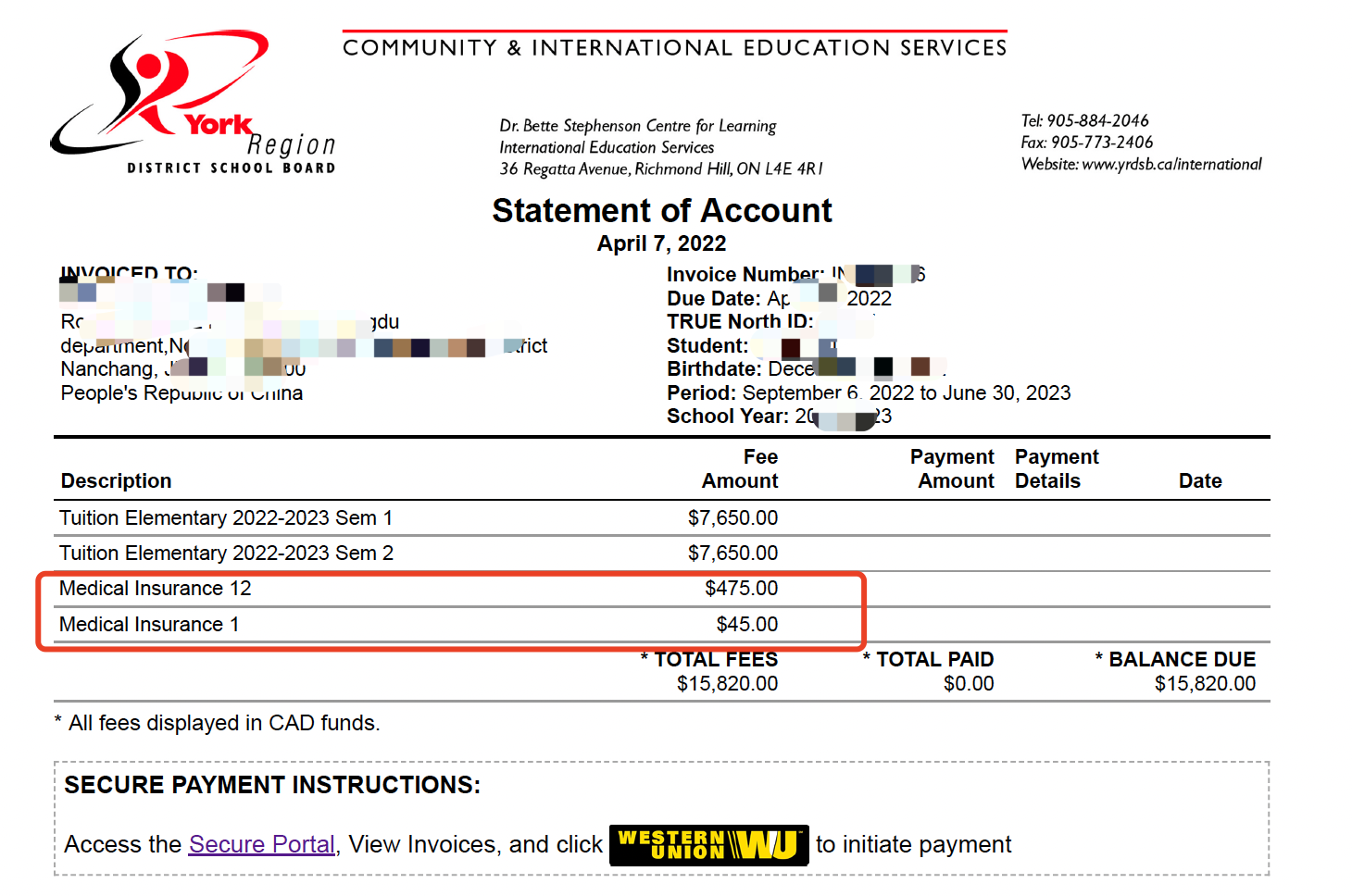

多伦多约克教育局

留学生的保险,基本上能覆盖到大部分的医疗费用。比如下面多伦多约克教育局的国际留学生保险中文介绍。

旅游保险适用人群

简单点说,当发生意外事故需要紧急医疗时,无论你是什么身份,只要没有任何医疗费用保障的人都应该购买。其中包括:

- 持有旅游签证入境,包括旅游、访问、探亲、访友、商务;

- 新批准的移民在登陆后前三个月,还未能享受加拿大政府医疗保险的;

- 离开加拿大后,健康卡失效又重返加拿大生活的永久居民

一般来说,在加拿大参加超过6个月学习的人需要持有学习许可,这部分人群在缴纳学费时间通常会被强制要求缴纳保险。但部分低于6个月的短期学习的学生并不会被强制购买保险,这时候,则需要自己主动购买保险获得保障。

旅游保险类型

加拿大旅游保险类型繁多,每个保险公司所设计的保险产品也各不相同。加拿大比较大的专门做旅游保险的公司有21st Century、 Manulife、Allianz、Berkley、 TIC等等。每家保险公司的保险产品各有特色,在承保范围 ,保险生效时间,承保人年龄限制、等待期、承保时间、保费、理赔方式以及理赔速度各有不同。在选择加拿大保险公司和旅游保险产品时,进行适当的对比,可以找出适用自己的旅游保险产品。我们这里以21st Century的保险产品为例,大体上保险类型分为了以下几种:

- VISITORS to CANADA Hospital and Medical Insurance 加拿大访客 医院和医疗保险

- SUPER VISA Emergency Medical Insurance 超级签证 紧急医疗保险旅行

- TRIP CANCELLATION 旅行中断保险

- OUT-of-PROVINCE Emergency Travel Health Insurance 紧急 旅行健康保险

- ALL-INCLUSIVE Package Tour Insurance 全包 旅行保险

- BAGGAGE Insurance 行李 保险

- AIR FLIGHT / TRAVEL Accident Benefits 航空/旅行意外 福利

- MEDICARE INTERNATIONAL Travel Insurance 医疗国际旅行保险

保险种类繁多,但我们一般说的最多的就是加拿大访客保险(医院和医疗保险),另一种是针对加拿大公民/永久居民和其父母及祖父母团聚的超级签证持有人,可以选择的超级签(紧急医疗保险旅行)。

保险包含了哪些保障?

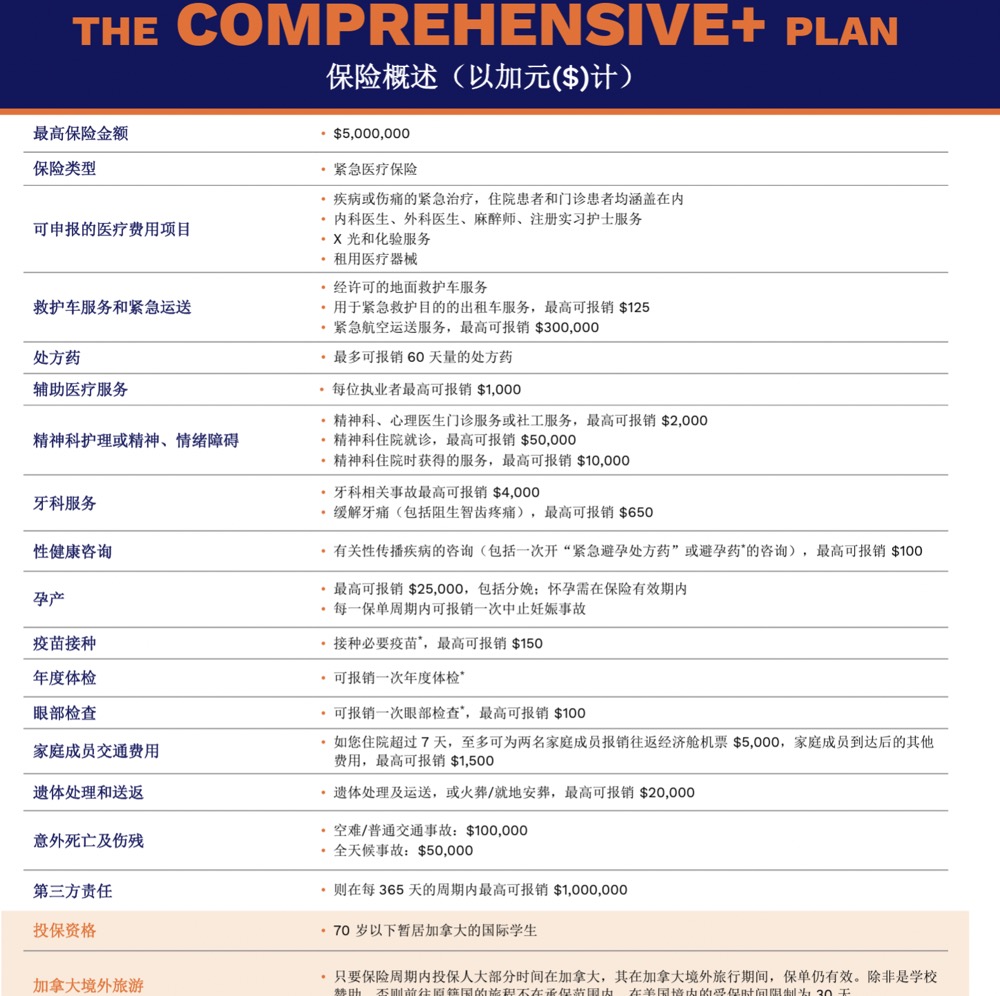

旅游保险根据保险公司、保险单的条款、条件、限制和排外条件、投保金额的不同,所保障的内容也会存在很大差异。我们这里以21st Century的旅游保险为例,主要保障了以下内容:

- 可提供的保险额最多达20万加币(针对多数年龄);

- 医生治疗;

- 标准医院病房收费,住院時的诊断治疗和处方药;

- 门诊病人收费(急诊、门诊、医生诊所等);

- 私人值班护理 /持执照家庭护理最多达5,000加币;

- 手足病医生、推拿师、整骨师、理疗师、足病医生或针灸医生,达1,000加币;

- 诊断治疗和检查;

- 紧急运送(救护车);

- 处方药(如系门诊病人,则限于500加币);

- 最多7500加币死亡补助,用于丧葬和遗体送返;

- 紧急返家;

哪些项目得不到保障

大多数保险公司对以下列举的一些项目不提供承保服务,除此以外,不同保险公司会根据保险产品还会有其他规定,具体情况需要参考保险产品完整说明条款。

- 如果此次旅行是为了寻求治疗或医学意见;

- 如果受保者遭受的损失、受伤或死亡是由毒品、酒精或其他麻醉物质引起的;

- 在保单生效前已预知有需要为损伤、疾病或健康状况安排医疗服务或入院留医

- 自然疗法、整体疗法

- 怀孕、堕胎、流产、分娩或因此引发的并发症相关费用

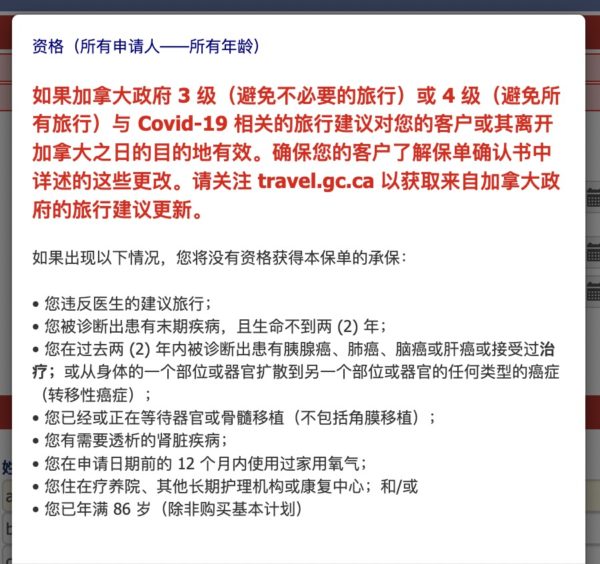

哪些情况下不符合购买资格?

在购买保险之前,请务必阅读投保资格要求。如果有以下情况,将不符合购买保险的资格:

- 您不听医生劝告执意旅行;

- 您已被确诊患有不足两( 2)年寿命的绝症;

- 您已被确诊或已接受历时两年期的胰腺癌、肺癌、脑癌或肝癌治疗;或任何一种已从身体某部位或器官扩散至另一个未与其直接相连的癌症;

- 您已经或正在等待某个器官或骨髓移植(不包括角膜移植);

- 您患有需透析的肾脏疾病;

- 您在申请之日前的12个月内使用过家庭氧气;和 /或

- 您居住于疗养院、养老院、其他长期护理设施或康复中心。

购买旅游保险需要体检么?

购买旅游保险并不需要体检。但针对一些超过规定投保年龄的对过往疾病的保险产品购买,需要填写医疗声明。

比如21 century的加强型保险计划,在55到85岁之间,需要填写一份医疗声明,以了解其是否有资格购买“稳定慢性症状” (SCC)选项,将确定承保在保险计划生效前 180天内呈稳定状况的先存病症。

购买中国的境外旅游保险还是加拿大旅游保险?

在国内购买旅游保险,价格相对较低,但存在很多不利之处。比如一旦出险,无论金额大小都需要自己先行垫付;比如不承保原有的慢性疾病;语言沟通不畅等不利因素。对比加拿大旅游保险,尽管保费相对较高,但要灵活的多。首先,大额医疗费用无需自己垫付,只有一些小额自己垫付、随时理赔、方便快捷。其次,多数加拿大旅游保险都可以对已有的旧病提供保险,但通常要求过去120天或者180天之内,旧病稳定的才承保,此外,加拿大的保险公司通常和本地的诊所医院合作紧密,报销流程和处理沟通效率高。原则上,建议优先考虑加拿大境内保险公司提供的旅游保险。

如何购买加拿大访客保险?

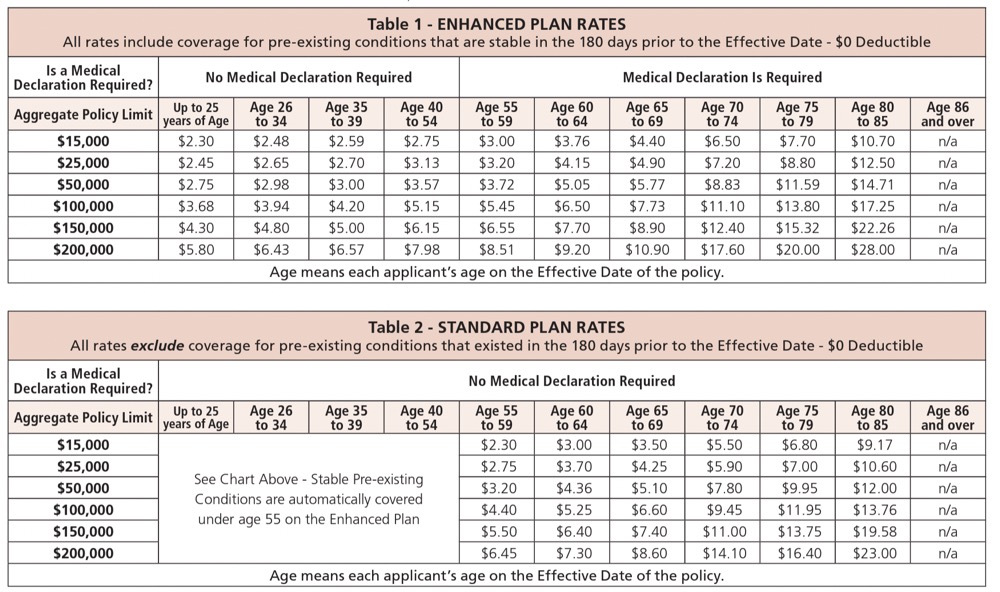

加拿大访客保险五花八门,根据承保人的年龄、保险时长、承保金额、是否覆盖先存病症等情况,保费额度也并不相同。我们以21世界旅行保险公司为例,分别有增强计划、标准计划和基本计划。大多数人会选择标准计划,其中,增强计划包括了对稳定的既往医疗状况的承保。

事实上,大多数人并不了解,应该如何购买保险。不买贵的,只买对的。这些以标准计划为例,整理了一些保额保费价格,提供一些参考建议。当然,您也可以根据自身实际情况选择。

加拿大旅游保险保额和保费

通常来说,保额越高,保费也会随之增加。影响保费的因素还包括年龄和是否对过往疾病保险。依据这些因素,保险公司提供了对应的保费价格。旅游保险的保费价格计算公式:(每天的费率)x 天数 x 免赔额折扣=总保费。

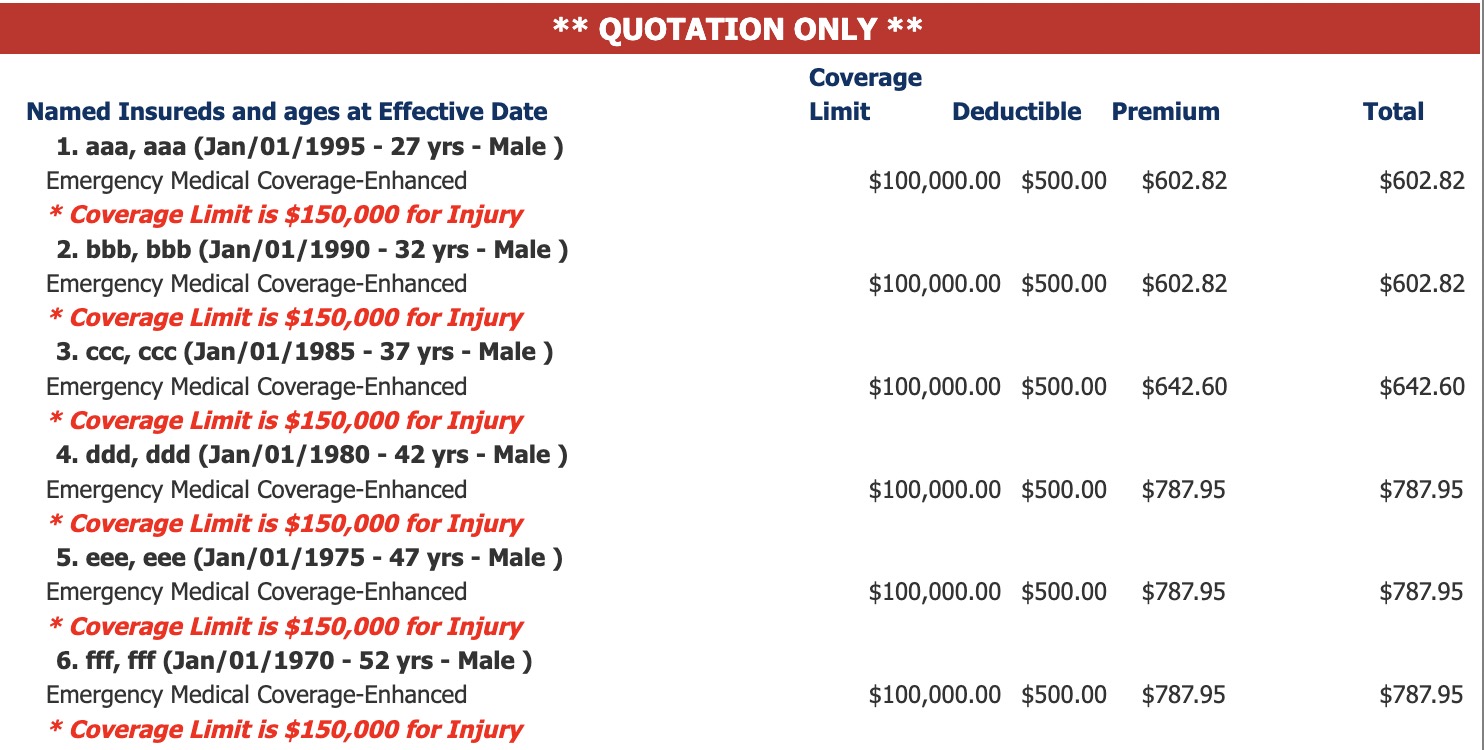

举个例子:增强型保险,27岁,投保180天,10万保额,500免赔额,其中,27岁对应的每日费率为3.94加币,免赔额500加币可以打85折,按照计算公式得出 3.94 x 180 x 0.85 = 602.82加币。

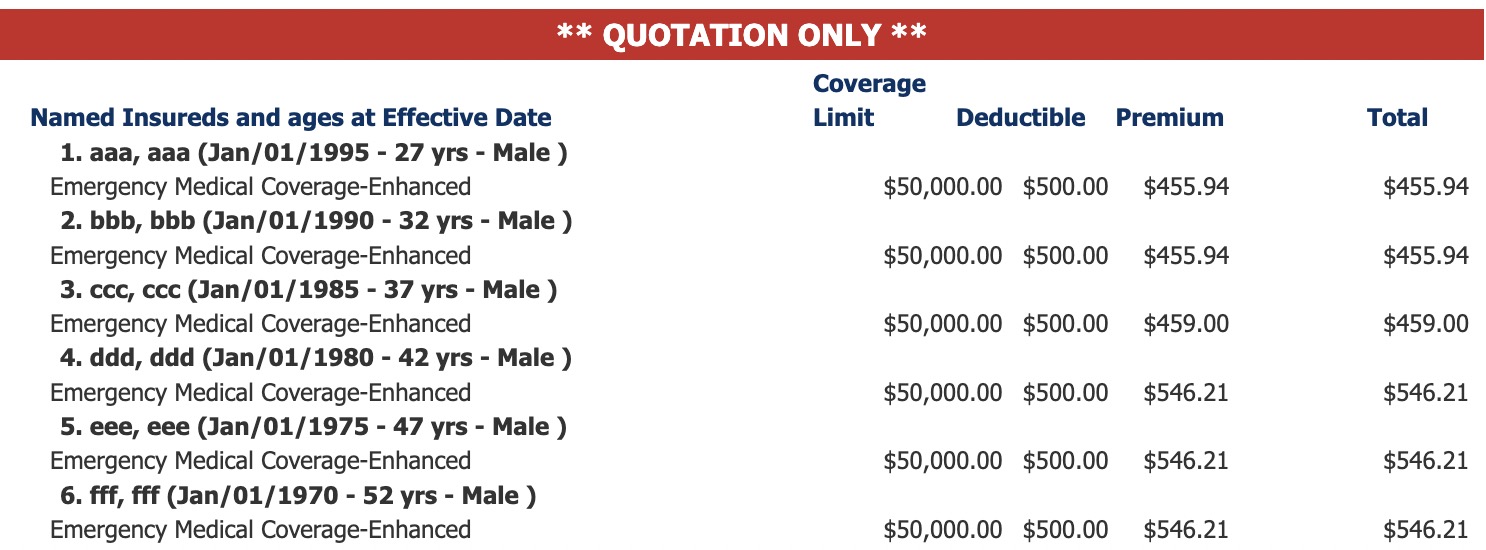

这里罗列了几个常见的投保方案进行测算,分别是投保180天,增强型 5万保额和10万保险投保基准,分别对27、32、37、42、47、52岁进行保费测算,结果如下;

增强型 10万加币保额 500加币免赔额,6个不同年龄投保人,投保180天 最终保费测算

增强型 5万加币保额 500加币免赔额,6个不同年龄投保人,投保180天,最终保费测算

显然,随着年龄越大,保额也会随之上涨。以上价格保费价格仅供参考,您可以依据上述计算公式,算出自己应该缴纳的保费金额,最终以21世纪旅游保险公司系统最终保费为准。

入境前还是入境后购买?

如果旅游保险是在抵达加拿大之前购买或激活保险或相同的保单已延长,则无需等待期。如果是抵达加拿大后才购买的,通常会有几天的等待期。以21 century保险公司为例,抵达加拿大后30天内,为72小时;抵达加拿大后30天后,则为7天。此外,如果年龄在86岁或以上的,等待期为15天。需要注意的是,如果等待期内出现的任何疾病,即使在等待期后产生了相关费用,保险公司也会不予以承保。

其他保险公司也都有类似的政策,只是时间长短并不一致,比如TUGO则规定在到加60天内购买,有48小时等待期,超过60天购买,则有7天等待期。这里建议您在抵达加拿大之前就购买好加拿大的旅游保险 。在等待期间,如果没有旅游保险,万一发生意外,生病住院,所产生的费用,也只能由自己承担。

加拿大旅游保险的免赔额

免赔额,也叫垫底费。选择免赔额,可以降低保费。顾名思义,就是当在发生理赔的情况下需要自己支付的一笔费用。

多数保险公司也会提供不同垫底费的选项. (比如:选择 100、250、500、1000、2500、5000、10000的垫底费等)。免赔费分别对应着不同的折扣。免赔额越高,比如选择100免赔额,可以获得5%的折扣,250为10%,500为15%,1000为20%,5000为35%,10000为40%。

每一家保险公司的免赔额的政策都不一样。有的公司为整个受保期只提供一次性垫底费,有的保险公司是每次的理赔都有垫底费。如何多少垫底费主要看投保人的年龄、身体状况、保险时间的长短等。通常来说,如果投保人年纪轻、身体健康、居留时间短就可以选择0垫底费,年纪大的,购买时间长的可以选择适当的垫底费计划。当然,这里并没有明确的标准。

保险理赔

并非所有医疗服务都能够得到理赔。加拿大旅游保险属于临时医疗保险,理赔依据以突发的、急性的和不可预期的三原则,当然发生疾病和意外情况。必须第一时间致电您的保险公司,并尽快将任何紧急医疗或住院情况通知保险公司,和/或征得他们对可承保费用的批准(例如,回国就医)。不通知您的保险公司可能会导致保险范围的减少。感冒发烧过敏属于突发疾病的情况下,也是受保的。但感冒发烧自己去药店自行购买非处方药,保险公司不保。正确的做法是选择看家庭医生或Walk-in Clinc,让医生开药,是可以理赔的。保险公司理赔时间大概为4-6周,金额小的话,过程会比较短。如果四周之后仍然没有收到消息,可以联系保险公司客服查询。

保险理赔一般分为两种情况,第一种是自己先垫付,在就医结束的时候让医生把medical records复印下来,把收据原件邮寄到保险公司处理理赔。第二种情况,一般适用于住院或理赔金额较大的情况,在就医时,打电话报告保险公司,提供姓名,保单号,医院信息,保险公司会接受处理您的付款理赔情况。

常见问答

问:购买加拿大旅游保险一般要花费多少钱?

答:保费由很多因素决定,除了保额、投保时长、免赔额外,还包括承保人的年龄、是否覆盖过往疾病。通常来说,35岁左右,180天,0免赔额,10万保额,大概需要花费700多加币,同等情况,5万保额只需要500多加币。一般说来,花费在500-1000加币是比较合理的。

问:如果我想停留更长时间,我的保险可以延长吗?

答:大多数保单可以延长一年,前提是您的身体状况没有任何改变,并且前一份保单没有在理赔申请中。如果您打算在加拿大继续停留,您需要在保单终止之前致电保险公司,最好在当前保单到期前申请延期,两份保单中间没有隔天,这样新的保单就没有任何的等待期。

问:如果感冒发烧了,自己去药店买药,这样的小病药费保险保不保?

答:通常来说,只有突发出现疾病意外,相关的医疗费用保险才能覆盖。感冒发烧属于突发事件。但是,在药房购药,如果没有医生的处方单,自行买的是非处方药,保险公司不保。只有看医生、医生开出的药是受保的。

问:入境加拿大以后,如果去其他国家旅游,在这期间发生意外,保不保?

答:根据大多数加拿大旅游保险产品,只要在整个受保期内在加拿大居住的时间超过51%,去其他国家旅游都是受保的,但是原住国(也就是中国)除外。

问:如果入境加拿大后,发生了紧急情况,或者需要住院治疗,该如何处理?

答:请在第一时间打电话给你的保险公司,并尽快将任何紧急医疗或住院情况通知保险公司,在某些情况下,只有征得他们对可承保费用的批准(例如,回国就医),才能获得保险报销。如果,不及时通知你的保险公司可能会导致保险范围的减少甚至拒赔。

加拿大旅游保险保费计算器

旅游保险产品众多,每个保险公司的保费费率并不一致,很难得到一个统一的标准价格。这里我们选择了比较有代表性的加拿大21世纪访客保险公司的加拿大旅游保险为例,制作了一个保费计算器。受年龄、免赔额、承保金额以及天数影响,最终保费并不相同。为了减少选择困难症,我们分别选了10万保额和5万保额的增强版计划(覆盖过往180天内稳定疾病)。您可以通过以下2个计算器,算出最终保费价格。注意,这里的价格仅供参考。在用户正式投保,完成系统录入保单后,会生成最终价格。

加拿大旅游保险在线购买

加拿大旅游保险在线投保单

- 入境前购买,没有等待期,入境后30天内购买,3天等待期,入境后30天后购买,7天等待期;

- 陪读家长入境时申请Visitor Record,建议提前购买好旅游保险,呈现给CBSA官员检查;

- 购买加拿大旅游保险并不需要体检,在55到85岁之间,需填写医疗声明;

- 多数加拿大旅游保险都可以对已有的旧病提供保险,但要求过去180天之内旧病稳定才承保;

- 本保险由21st Century Travel Insurance Limited承保,由加拿大Ali Travel Inc公司提供代理保险服务;

- 本保险相关解释条款以最终保单确认书为准。